线上炒股配资之家

线上炒股配资之家

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

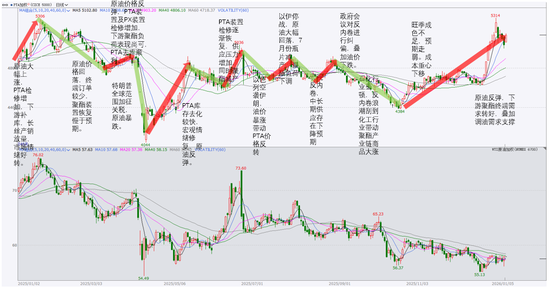

2026/01/06 PX-PTA-MEG周报:地缘事件频发,关注成本扰动

大地期货研究院

观点小结

PX/PTA

核心观点:偏多

当前聚酯市场主要交易PX与PTA2026年上半年供应偏紧的预期,且PX和PTA主力合约距离到期时间较长,预期逻辑暂时无法证伪。成本端,受中东地缘政治事件升级的影响,原油存在筑底走强的迹象,对化工品存在支撑,因此中长期PX、PTA多配仍然成立。

短期聚酯产业链对PX、PTA原料价格的走强开始出现负反馈,做多的时机及位置都需要调整。第一重反馈,PX期货升水现货,仓单开始增加,PTA近期由于加工费的改善,负荷提升。第二重反馈,由于下游聚酯产品跟涨原料幅度较小,利润受到严重挤压。需求淡季,下游纺织企业订单天数持续减少,原料备货积极性下降,聚酯工厂库存也开始累积,在库存与利润双重压力下,聚酯工厂提前进入检修季的概率增加。

因此我们认为,在成本端不出现大幅下跌的前提下,PX和PTA中长期偏多配思路不变,但短期上下游的负反馈开始显现,PX、PTA价格上方压力开始增加,因此需要注意入场时机。套利方面,PTA负荷提升后,PX基本面存在转紧张预期,关注PX5-9月差正套。

估值:偏空 PXN利润和PX-MX小幅回调,PX整体估值不低。PTA加工费大幅走高。下游利润大幅回落,上游对下游利润争夺明显。

成本:偏多 伊朗地缘局势有进一步升级的可能性,油价震荡偏多。美国俘虏委内瑞拉总统马杜罗后,油田及港口没有受到实质性损坏,对原油价格影响较为有限。除此之外,伊朗内乱,美国政府此前宣称根据情况进行干涉,地缘风险有升级的隐忧。

供应:偏空

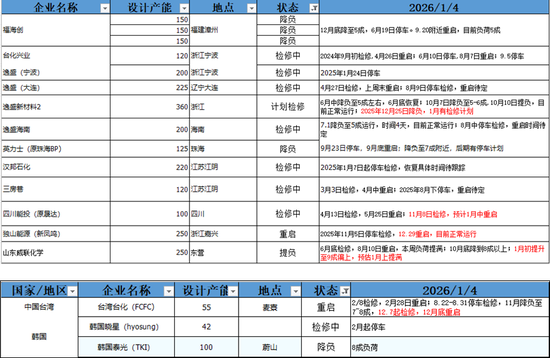

PX:国内装置,浙石化二期1月份CDU有检修计划,PX计划降负。海外装置,日本出光40万吨9月中检修,一条12月8日重启,12月底重启。泰国PTTG11月底检修50天左右,近日重启。

PTA:独山能源250万吨重启,山东威联化学250万吨1月初提负荷。海外,台湾台化55万吨12月底重启。

需求:偏空 需求进入淡季,纺织企业订单继续下滑,纺织企业成品库存增加,聚酯工厂检修增加,负荷下降。

供需平衡:偏多 PX装置维持高位,PTA装置维持低位,聚酯负荷保持韧性,PX和PTA基本面紧平衡。MEG

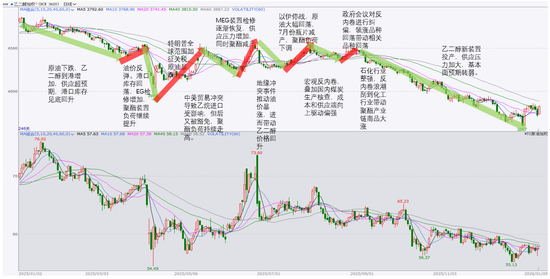

核心观点:偏多 检修增多的带动下,库存有见顶回落的迹象,基差在缓慢走强,乙二醇供需过剩的矛盾缓和。短期乙二醇检修装置提负荷,产能利用率和产量小幅增加。近期受地缘政治的影响,一方面原油上涨概率偏高,成本支撑较强,此外,中东局势不稳定对乙二醇的物流存在潜在的干扰,未来两个月进口预期减少,整体供应压力将缓解。需求端,终端订单天数回落,纺织企业成品库存累积,聚酯负荷在利润和库存的双重压力下小幅回落。在地缘事件扰动之下,乙二醇的进口以及成本端对乙二醇价格将形成有力支撑,前期看空情绪逐渐消退,乙二醇低估值的优势开始显现,单边偏多对待。

估值:偏多 乙二醇价格反弹,油制利润和煤制利润小幅修复,整体估值仍偏低。

供应:中性 中国大陆地区乙二醇整体开工负荷在63.16%,环比上周+2.42%。其中乙烯制产能利用率64.76%,环比+2.42%。非乙烯制乙二醇开工负荷在60.48%,环比上周+0.41%。海外,台湾两套共计72万吨/年的MEG装置因效益原因计划1月停车,科威特Equate2#61.5万吨装置1月9日计划检修。

需求:偏空 需求进入淡季,纺织企业订单继续下滑,纺织企业成品库存增加,聚酯工厂检修增加,负荷下降。

供需平衡:中性 煤制和油制利润偏低,检修增多,负荷小幅提升,供应压力不大。聚酯负荷小幅回落,基本面累库压力边际下降。

PTA价格回顾

数据来源:wind,大地期货研究院

MEG价格回顾

数据来源:wind,大地期货研究院

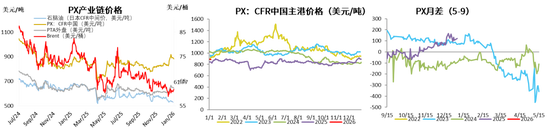

01、价格、价差和利润

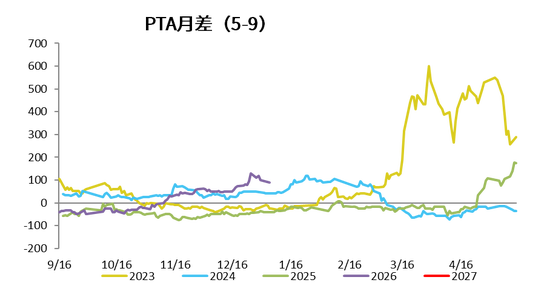

PX5-9月差继续走强

成本端,原油市场的关注点仍在地缘政治,伊朗地缘局势有进一步升级的可能性,油价震荡偏多。美国俘虏委内瑞拉总统马杜罗后,油田及港口没有受到实质性损坏,对原油价格影响较为有限。除此之外,伊朗内乱,美国政府此前宣称根据情况进行干涉,地缘风险有升级的隐忧。

石脑油价格小幅下跌,日本CFR中间价530.13美元/吨,环比上周-12.12美元/吨,涨幅-2.24%。

PX CFR台湾893美元/吨(环比上周-25美元/吨),涨幅-2.72%。

数据来源:wind,大地期货研究院

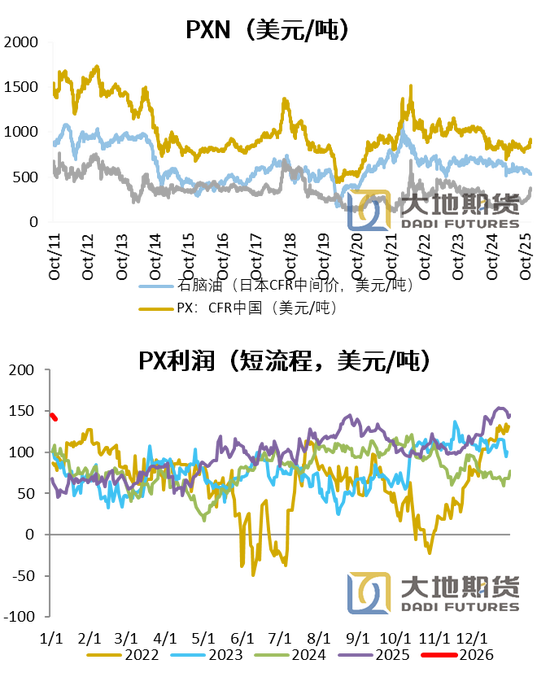

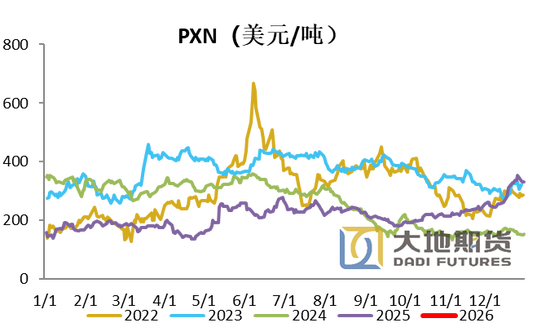

PXN和短流程利润小幅回落

PXN最新为362.87美元/吨,环比上周-12.88美元/吨。

PX-MX价差维持高位,PX短流程生产利润155美元/吨,环比上周-17美金/吨。

数据来源:wind,大地期货研究院

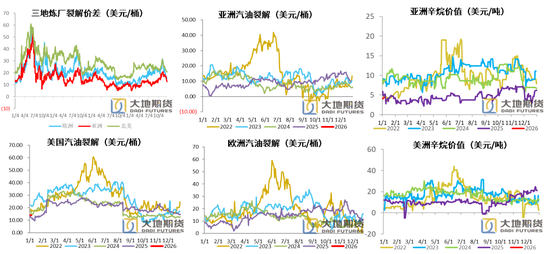

亚洲汽油裂解价差回落,亚洲和美洲辛烷值偏强

数据来源:wind,大地期货研究院

石脑油裂解利润回落

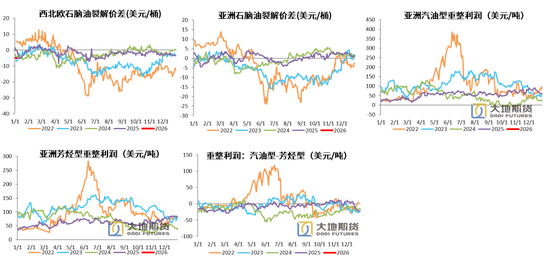

石脑油经济性本周略偏强。石脑油走势季节性疲软,来自中东石脑油供应稳定,下游裂解需求支撑中性,供需面整体偏弱。

石脑油汽油型重整利润显著回落,芳烃型重整利润继续走强。

数据来源:wind,大地期货研究院

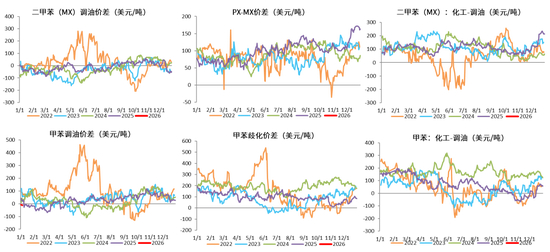

二甲苯和甲苯化工经济性偏强

数据来源:wind,大地期货研究院

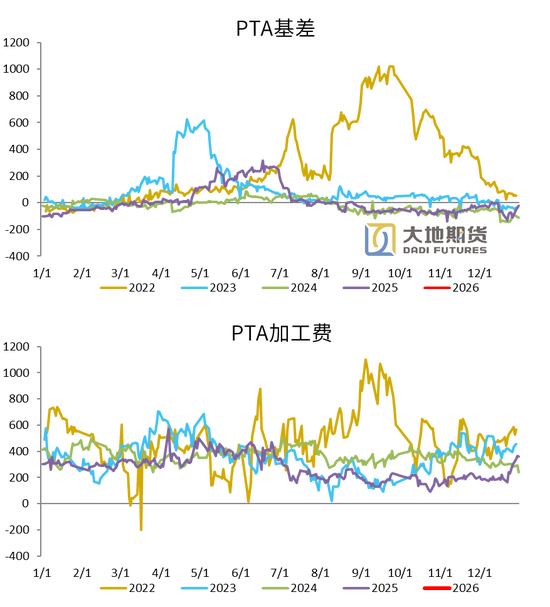

PTA基差、月差偏强,现货加工费大幅回升

周内现货基差偏强运行,周初12月底在05贴水65附近成交,1月初在05贴水55附近成交,周中成交重心转移至一月,现货基差走强至05贴水40~50附近。

本周PTA加工差明显改善,节前三天均在300元/吨以上,周均在347元/吨。

1月5日,PTA期货主力合约收于5046元/吨,环比上周-76元/吨,涨幅-1.48%。

数据来源:wind,大地期货研究院

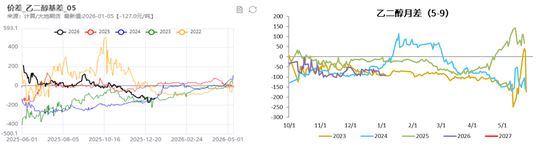

MEG基差小幅走强,5-9月差低位震荡

本周乙二醇内盘重心呈现区间震荡,市场商谈一般。周内乙二醇现货主流成交围绕3640-3740元/吨区间展开,场内贸易商买气一般,部分合约商参与补货为主。节前乙二醇盘面弱势下探,低位场内买气略有回升,下周现货基差小幅走强。但是本周现货商谈偏少,个别销项贸易商报盘压制下,个别低位成交至05合约贴水155-156元/吨附近。

1月5日,MEG期货主力合约收于3732元/吨,环比上周-85元/吨,涨幅-2.3%。

数据来源:wind,大地期货研究院

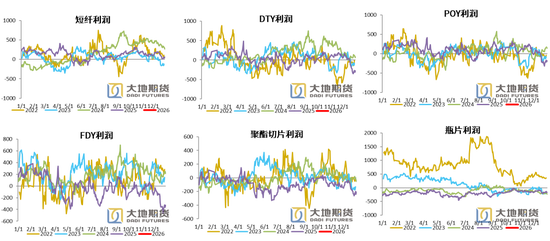

聚酯产品利润受原料上涨挤压低位徘徊

数据来源:wind,大地期货研究院

02、供需存

供需

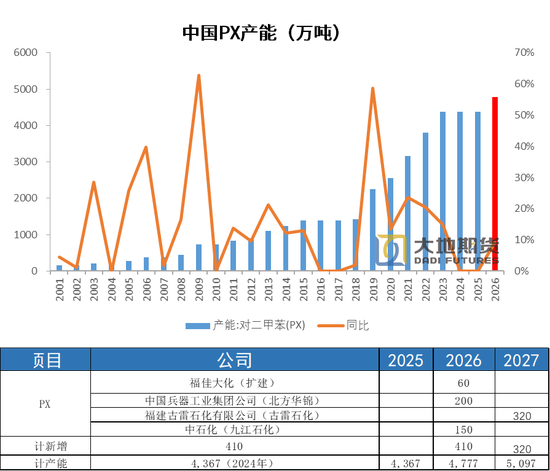

2026年PX投产集中于下半年

2019年起,民营炼化PX装置的投产,PX进入了最近一轮产能扩张周期,我国PX产能从2019年的1600万吨增长到2024年4367万吨,PX需求则随着下游PTA和聚酯产能的持续扩张而逐年增长。

2026年,国内待投产装置共有411万吨,投产增速9.3%。包括福佳大化扩建60万吨,华锦200万吨,九江石化150万吨(有推迟的可能)。从投产时间来看,福佳大化将于今年年底或2026年年初出料,华锦在2026年三季度落地,九江石化要到四季度才能投产,因此全年来看,PX供应压力主要体现在四季度。山东裕龙石化300万吨只能生产MX,尚未拿到PX的生产批文,预计将推迟至2027年。

2026年海外PX新装置投产不多,仅有印度石油公司(IOC)一套80万吨于2026年下半年投产,主要为下游PTA装置提供原料。

数据来源:wind,大地期货研究院

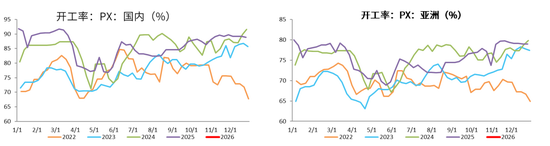

中国PX负荷小幅回落

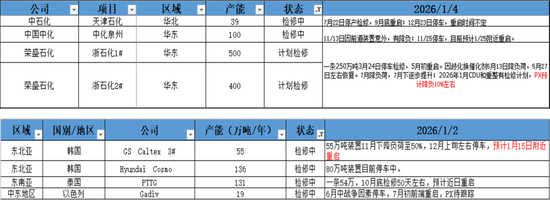

国内装置:浙石化二期1月份CDU有检修计划,PX计划降负。

海外装置:日本出光40万吨9月中检修,一条12月8日重启,12月底重启。泰国PTTG11月底检修50天左右,近日重启。

数据来源:金联创,钢联,大地期货研究院

中国PX负荷小幅回落

PX国内装置目前开工率88.4%,环比上周-0.37%。亚洲PX装置开工率78.99%,环比上周持平%。

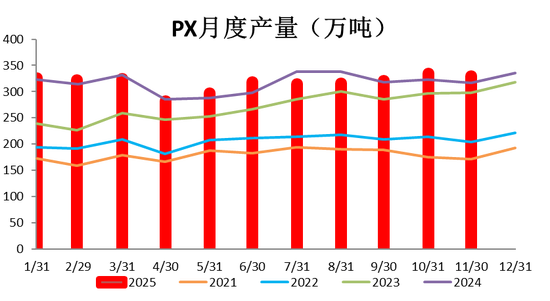

国内PX11月份产量329.34万吨,环比增幅-1.59%,同比-+3.81%。

数据来源:钢联,大地期货研究院

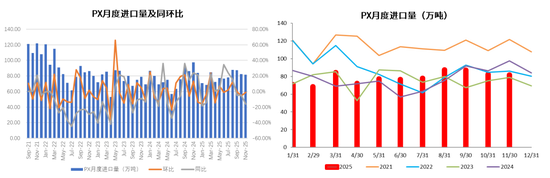

对二甲苯11月进口环比-0.98%,同比-16.3%

2025年1-11月我国累计进口PX数量为867.36万吨,同比+1.54%,11月份进口81.68万吨,环比-0.98%,同比-16.3%。

数据来源:中国海关,大地期货研究院

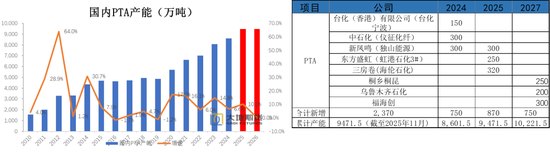

2026年PTA无新投产装置

虹港石化三期两条线共250万吨分别于6月7日和6月9日投产。三房巷320万吨/年的PTA新装置一条线7月份投料生产,于8月份计入产能基数。独山能源300万吨/年的PTA新装置已于11月25日投料,并已经出产品,于11月份计入产能基数。2025年11月1日起,中国大陆地区PTA产能基数调整至9471.5万吨。2025年PTA投产增速高达11.1%。

2026年,PTA无新投产装置,投产压力缓解。

数据来源:wind,大地期货研究院

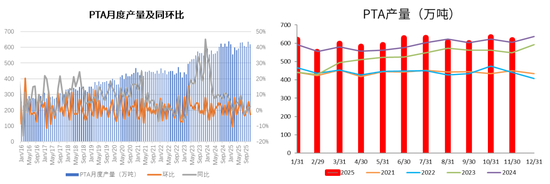

PTA11月月度产量同比-2.23%

11月份国内PTA产量617.8万吨,环比-16.7万吨,增幅-2.63%,同比+13.38万吨,增幅+2.21%。1-11月份PTA产量6665.7万吨,同比增加162.7万吨,增幅+2.8%。

数据来源:钢联,大地期货研究院

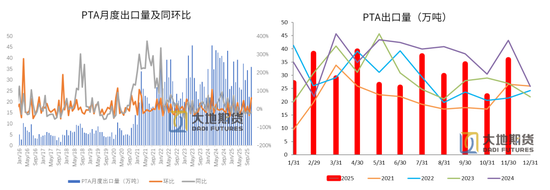

PTA出口环比大幅增加

2025年1-11月PTA出口量为345.53万吨,同比-18.5%。11月份PTA出口量35.89万吨,环比+61.26%,同比-16.93%。

数据来源:钢联,大地期货研究院

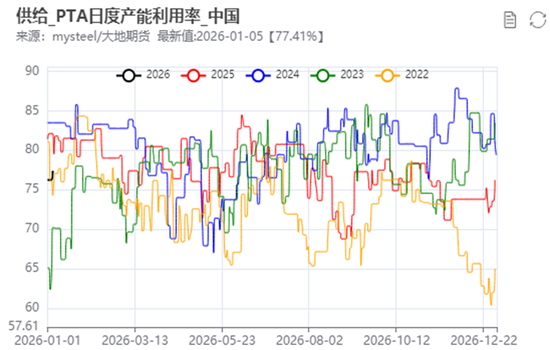

国内PTA负荷显著回升

本周独山能源250万吨重启,山东威联化学250万吨1月初提负荷。海外,台湾台化55万吨12月底重启。

本周PTA负荷77.41%,环比上周+5.33%。

数据来源:钢联,大地期货研究院

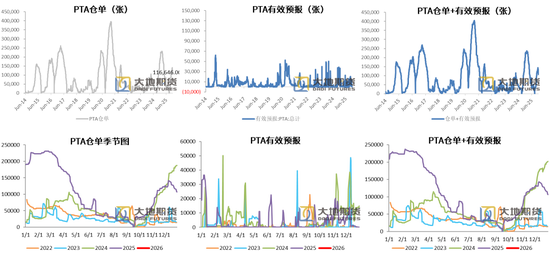

PTA仓单数量大幅下降

数据来源:忠朴,大地期货研究院

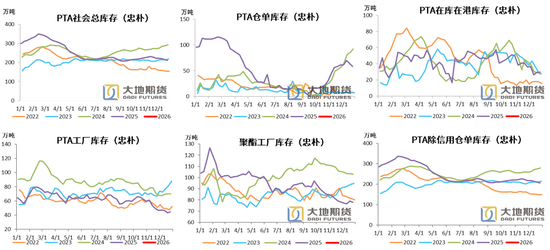

PTA社会总库存继续去化

数据来源:忠朴,大地期货研究院

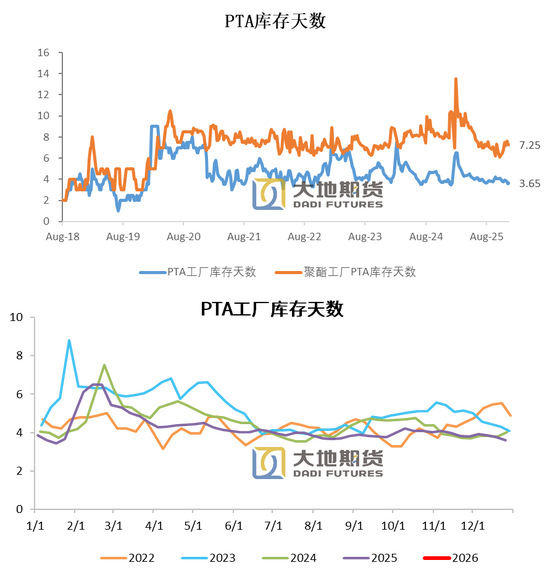

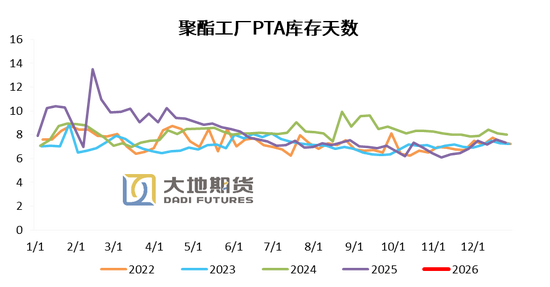

忠朴最新库存数据,截至1月4日,PTA社会库存继续去化,环比上周-2.4万吨至208.3万吨。其中仓单-5万吨,在库在港库存增加3.3万吨,PTA工厂库存-1.8万吨,聚酯工厂库存+1.1万吨。

数据来源:钢联,大地期货研究院

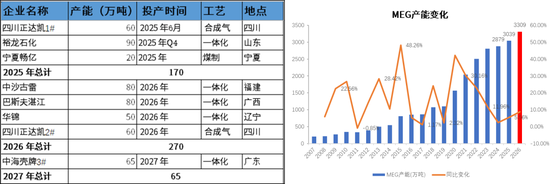

乙二醇投产集中于下半年,增速偏高

四川正达凯一套60万吨/年的合成气制乙二醇新装置于5月中旬顺利打通流程并出料,将于6月份计入产能基数。2025年6月1日起,中国大陆地区乙二醇产能基数调整至2917.5万吨,合成气制乙二醇总产能为1196万吨。

2025 年预计新投产的装置还有2套,分别是宁夏鲲鹏20万吨,已在试车中,裕龙石化80万吨待投产,11月份共有110万吨的投产兑现。

2026年,总共有四套装置投产,以油制为主,总共270万吨,MEG2026年投产增速回升至8.9%。巴斯夫预计2026年年初试车,其他三套装置投产时间均在下半年。

数据来源:钢联,大地期货研究院

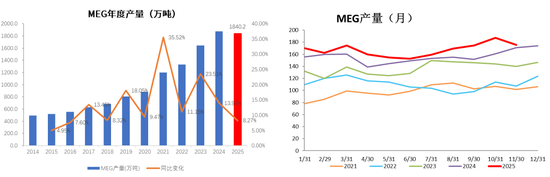

MEG11月产量环比-6.2%,同比+2.9%

2025年1-11月总产量1840.2万吨,同比+8.3%。 MEG11月产量175.7万吨,环比上月-11.7万吨,增幅-6.2%,同比+2.9%。

数据来源:钢联,大地期货研究院

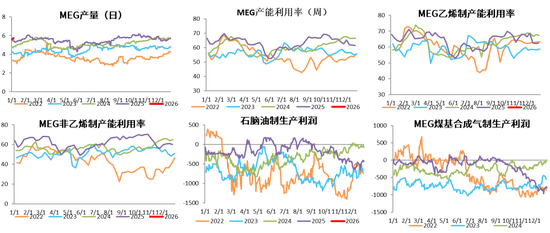

MEG产量和开工小幅回升

截至1月2日,中国大陆地区乙二醇整体开工负荷在63.16%,环比上周+2.42%。其中乙烯制产能利用率64.76%,环比+2.42%。非乙烯制乙二醇开工负荷在60.48%,环比上周+0.41%。

乙烯制装置,中石化武汉28万吨负荷小幅提升,福炼40万吨和海南炼化80万吨降负。宁波富德50万吨2026年1月重启,远东联50万吨恢复运行。非乙烯制,河南煤业(永城)近日起停车更换催化剂,预计时长2周附近。新疆天业(三期)60万吨近日因故跳车,逐步恢复中。阳煤寿阳20万吨负荷小幅下滑。陕西榆林180万吨降负运行。

近期煤制利润和油制利润企稳小幅回升。

数据来源:钢联,大地期货研究院

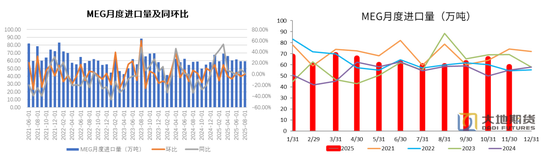

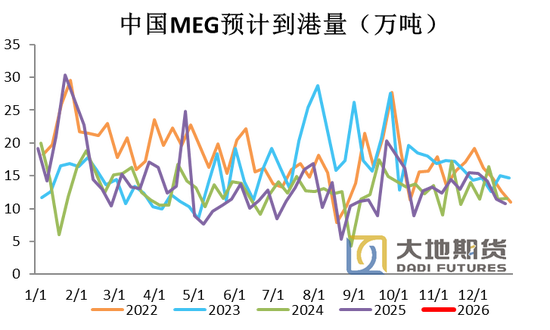

MEG进口环比下降,同比增加

2025年1-11月份,我国进口MEG总量为443.7万吨,同比增加18.2%。7月MEG进口59.1万吨,环比-4.3%,同比+8.4%

数据来源:钢联,大地期货研究院

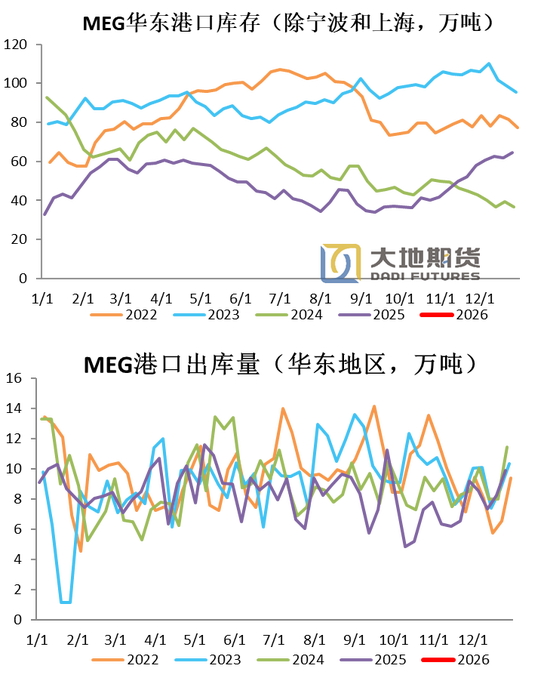

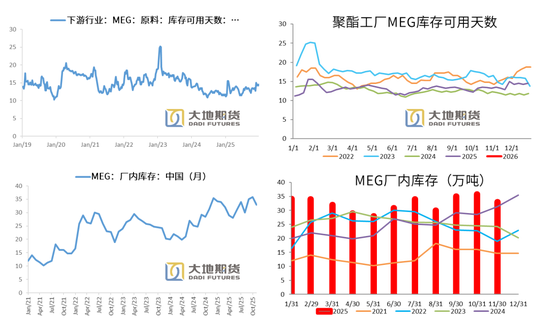

MEG港口库存小幅增加

1月4日,华东主港地区MEG港口库存64.5万吨,环比上周+2.6万吨。预计到港量回落,出库量小幅回升。

数据来源:钢联,大地期货研究院

MEG厂家库存环比增加,聚酯工厂MEG库存天数增加

截至1月2日,聚酯工厂乙二醇原料备货天数14.7天(环比+0.2天)。

乙二醇工厂11月库存33万吨,环比-2.8万吨,同比+1.7万吨。

数据来源:钢联,大地期货研究院

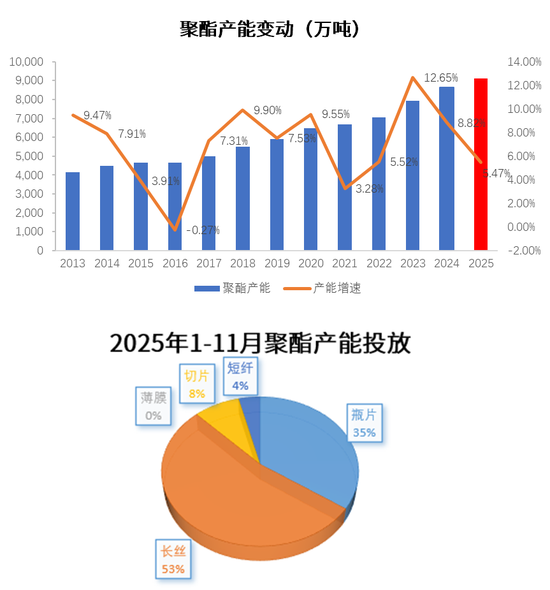

聚酯投产或不及预期

新疆宇欣、安徽佑顺各30万吨聚酯新装置已经于11月中旬开车,后续主要配套生产涤纶长丝,12月份计入产能基数。因此,2025年12月1日起,国内大陆地区聚酯产能在8984万吨,其中直纺长丝产能在4468万吨,短纤在988万吨,瓶片在2168万吨。

2025年1-11月份聚酯总产能新增362万吨,投产以长丝为主,新增产能192万吨占比达到53%,瓶片35%,切片占比8%,短纤4%。12月或有三套装置待投,假设全部投产,全年聚酯新投产达到472万吨,增速5.47%。

数据来源:钢联,大地期货研究院

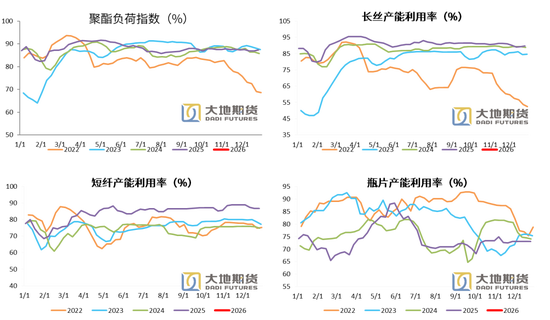

聚酯负荷小幅变动

聚酯负荷小幅回落。截止1月2日,聚酯负荷86.94%(-0.35%),其中,长丝负荷90.03%(+0.28%),短纤负荷88.91%(+2.14%),瓶片73.35%(+0.3%)。

数据来源:钢联,ccf,大地期货研究院

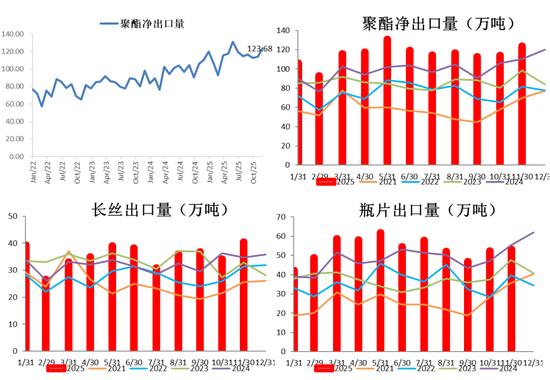

1-11月聚酯出口量同比+15.17%

11月聚酯出口129.37万吨,环比+8.02%,同比+10.28%。1-11月聚酯累计出口1328.6万吨,同比增加14.67%。

11月瓶片出口53.3万吨,环比+1.9%,同比-3.79%。1-11月瓶片累计出口544.36万吨,同比增加12.52%。

11月长丝出口40.48万吨,环比+18.36%,同比+16.45%,1-11月累计出口349.44万吨,同比增加11.12%。

11月短纤出口15.04万吨,环比+0.48%,同比+18.76%,1-11月累计出口139.66万吨,同比增加29.57%。

聚酯薄膜和切片11月分别出口6.33万吨和11.88万吨,分别同比上升7.66%、3.09%。

数据来源:钢联,大地期货研究院

聚酯工厂库存全面增加

短纤权益库存天数5.18天(+1.07天)。DTY23天(+1.1天)、FDY18.1天(+2天)和POY10.5天(+2.1天)。聚酯切片11.89天(+1.43天)、聚酯瓶片14.62天(+1.25天)。

数据来源:钢联,大地期货研究院

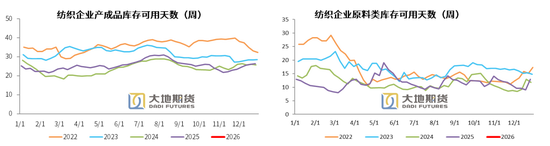

成品库存回落,原料(涤丝)备货积极性下降

截至1月4日终端织造成品(长纤布)库存平均水平为26.97天,较上周增加0.65天。元旦假期纺织企业多退市观望,当前市场春夏面料逐步启动,秋冬面料逐步收尾,外贸订单稀少,内销出货压力较大,后续订单暂无明显跟进,工厂坯布库存压力不断加剧,纺织厂商生产积极性不高。

截至1月4日终端织造企业原料(涤丝)库存平均水平为10.59天左右,较上周-2.35天。当前织造行业开工整体走弱,临近年底,工厂多以资金回笼为主,市场新增订单不足,内外贸市场均有压力,整体备货积极性不足,叠加近期原料走高,使得下游对原料备货意愿一般,工厂消耗现有库存为主。本周原料库存水平较上周期减少。

数据来源:钢联,大地期货研究院

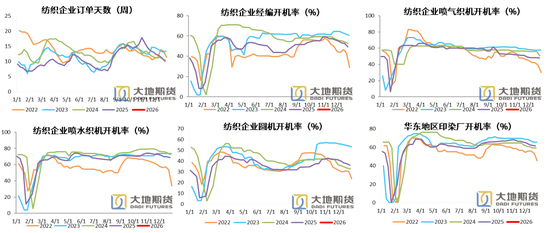

下游订单天数继续减少

经编、喷气织机、喷水织机、圆机和印染负荷季节性回落。截至1月2日,经编、喷气、喷水、圆机和印染开工率分别为49.33%(-1.18%)、47.83%(+0%)、68.55%(-1%)、36.23%(-1.97%) 、60.83%(-0.47%)。

截至1月4日终端织造订单天数平均水平9.40天,较上周-0.66天。市场当前整体季节性转淡,内贸市场走货多以女装冬春面料为主,部分外贸家纺订单气氛抬升,但成本与汇率压力下实际成交稀少,整体内外贸市场订单显现不足,出货压力仍存。

数据来源:ccf,大地期货研究院

03

供需平衡表预估

PX月度供需平衡预估

国内产量,一季度浙石化和中化泉州有检修,国内PX装置检修量小幅增加,负荷环比四季度继续小幅回落,但产能有增加,PX供应维持高位。进口方面,预计一季度美国汽油调油料备货,国内PX进口略有下降。下游需求,PTA新装置下半年全部投产,一季度加工利润小幅修复,负荷小幅上调,PX需求小幅增加。综合以上,PX明年一季度基本面偏紧。

数据来源:wind,大地期货研究院

PTA月度供需平衡预估

供应方面,四季度另外一套装置投产,PTA总体产能来到9417.5万吨。目前因为加工利润太低,PTA装置检修较多,负荷持续维持低位,一季度前期检修装置有重启,负荷维持低位,产量环比四季度小幅变化。出口方面,印度一季度有一套装置投产,对我国PTA出口形成挤压,但装置平稳运行需要时间,预计一季度出口维持正常水平。需求方面,一季度聚酯装置在春节前后会正常季节性停车,负荷有望显著回落,PTA需求阶段性回落。综上,一季度随着聚酯负荷的回落,PTA负荷小幅回升,基本面由平衡转为宽松。

数据来源:wind,大地期货研究院

MEG月度供需平衡预估

供给方面,12月份宁夏畅亿20万吨投产,但近期随着乙二醇价格的持续走弱,煤制和油制负荷下降,国内减产,供应压力缓解。进口端,一季度由于乙二醇价格持续走低,海外装置检修量增加,科威特Equate1#53万吨12月底检修40天,伊朗限气Farsa40万吨12月底检修2-3周,新加坡Aster90万吨和马油75万吨均无重启计划,进口略有影响,进口量降至60万吨附近。需求方面,一季度聚酯装置在春节前后会正常季节性停车,负荷有望显著回落,MEG需求阶段性回落。综上,明年一季度,随着价格低位维持,利润对负荷的负反馈开始显现,进口和国产负荷均有回落,供应压力小幅缓解,乙二醇累库幅度低于此前预期。

数据来源:wind,大地期货研究院

04

宏观数据验证

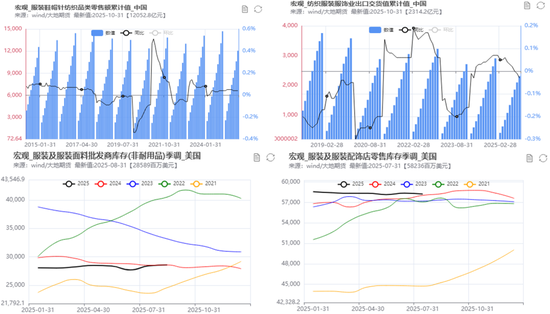

1-11月终端纺织服装零售同比+3.5%,出口交货值累积同比-3.7%

数据来源:wind,大地期货研究院

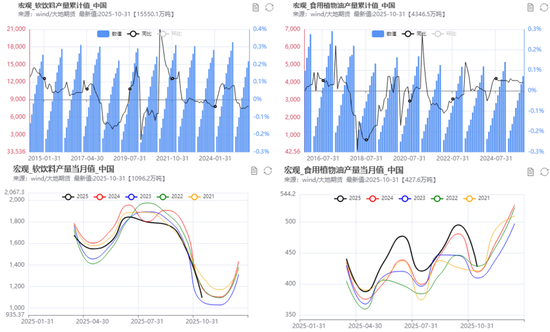

11月软饮料产量环比和同比均下降,食用油产量环比回落,同比增加

数据来源:wind,大地期货研究院

许安静

从业资格证号:F03134529

投资咨询证号:Z0022195

联系方式:xuaj@ddqh

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 线上炒股配资之家

佳成网提示:文章来自网络,不代表本站观点。

- 上一篇:线上炒股配资之家 不止大理丽江!云南这些宝藏小城你去过几个

- 下一篇:没有了

相关文章

热点资讯